"Манчестер Юнайтед" ищет нового владельца. Футбольный клуб красной части Манчестера выставлен на продажу. Их нынешние владельцы, семья Глейзеров, просят сумму в районе 6 миллиардов долларов, но как они пришли к этой цифре?

Перевод познавательного видео-материала об экономической стороне Футбольного явления, о том сколько на самом деле стоит "Манчестер Юнайтед" и как вообще оцениваются футбольные клубы?

Некий шейх Яссим бин Хамад бин Халифа аль-Тани (третий сын бывшего катарского эмира) и сэр Джим Рэтклифф входят в число претендентов на "Манчестер Юнайтед", и почему бы им не стать одним из самых популярных футбольных клубов в мире? Однако отчеты демонстрируют, что заявки на сумму более 5 миллиардов фунтов стерлингов не соответствуют ожиданиям Глейзеров, которые, по слухам, составляют от 6 до 7 миллиардов. Так правы ли Глейзеры, если они хотят большего, и сколько на самом деле стоит "Манчестер Юнайтед" сегодня.

Стоит отметить, что в конечном итоге стоимость актива зависит от конкретной оценки его потенциального покупателя (субъективной стоимости). Например, влияние владения глобальным мегабрендом, таким как "Манчестер Юнайтед", может стоить намного больше, чем простая финансовая ценность самого актива.

Катарский туризм в виду приобретения "Манчестер Юнайтеда" может увидеть массивный прирост - в результате чего извлечь значительную выгоду, которая не была бы доступна ни одному человеку или консорциуму. Поэтому в этом анализе оценка подобного влияния измеряться не будет, поскольку ее невозможно точно оценить.

Имея это в виду, есть четыре подхода, которые используют для оценки стоимости футбольных клубов, каждый из которых типичен для методов, используемых в целом для оценки компаний, котирующихся на фондовом рынке.

- РЫНОЧНАЯ СТОИМОСТЬ/КАПИТАЛИЗАЦИЯ

Во-первых, это рыночная капитализация или рыночная стоимость. Проще говоря, это совокупная стоимость акций, или конкретно акций "Манчестер Юнайтед". Текущая, на момент составления перевода, цена акций "красных дъяволов" составляет около 22,5 доллара. Существует около 165 миллионов акций, котирующихся на фондовом рынке, согласно которым клуб оценивается примерно в 3,7 миллиарда долларов, или около 3 миллиардов фунтов.

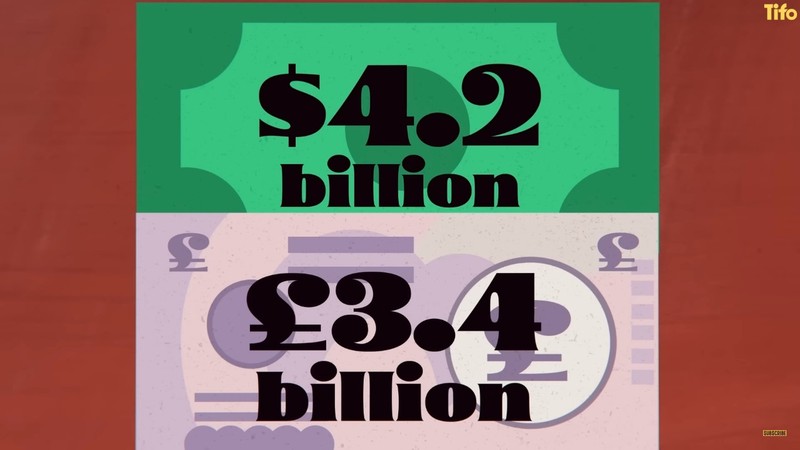

Важно помнить, что этот метод чувствителен к изменениям обменного курса доллара к фунту, и не забывать о том, что рыночная стоимость не означает точную цену потенциальной покупки, но это полезный индикатор того, как публичные рынки в настоящее время воспринимают ценность актива. Если провести оценку по самой высокой цене акций Юнайтеда за последние пять лет, которая составляет примерно 26 долларов, то стоимость клуба составила бы около 4,2 миллиарда долларов или 3,4 миллиарда фунтов стерлингов, что все еще намного ниже ожиданий Глейзеров.

2. ОБЩАЯ СТОИМОСТЬ КОМПАНИИ / ПРЕДПРИЯТИЯ

Второй метод - это общая стоимость предприятия, которая включает в себя чистый долг компании, рассчитанный как соотношение валового финансового остатка денежных средств, оставшихся после уплаты долгов, к рыночной капитализации.

Cогласно последним данным финансовые показатели "красных дъяволов" за первый квартал 2023 года (соотношение валовой прибыли к финансовому долгу) составляет около 680 миллионов фунтов, а остаток денежных средств составляет около 24 миллионов фунтов, что означает чистый долг в 656 миллионов и, следовательно стоимость компании в данном случае составляет около 3,66 млрд. фунтов стерлингов. Метод общей стоимости предприятия имеет частое применение. Причина состоит в том, что чистый долг технически является тем, что новый покупатель выплачивает или приобретает (сумма долга включена) в рамках своего предложения.

3. МУЛЬТИПЛИКАТОРЫ - производные финансовые показатели, по которым инвесторы оценивают инвестиционную привлекательность бизнеса в отрыве от его масштаба.

ПРИБЫЛЬ КОМПАНИИ

Следующий метод - рассмотрение мультипликаторов. Рассматривать прибыль футбольных клубов в рамках мультипликаторов не совсем точно, поскольку в большинстве случаев они являются убыточными. Прибыль футбольных клубов очень нестабильна и резко колеблется из года в год под воздействием непредсказуемых факторов. Прибыль может быть искусственно завышена в любой период года, за счет хитроумного бухгалтерского учета. Например, амортизация игроков часто увеличивает годовую прибыль. Все это в совокупности делает подход с расмотрением прибыли - как одного из мультипликаторов, менее точным, и поэтому его используют в редких случаях.

ДОХОД КОМПАНИИ

Следующее - это рассмотрение, опять же как одного из показателей мультипликаторов - дохода компании. Он менее волатилен, чем прибыль, а также меньше искажается бухгалтерским учетом или корректировками. Доход также, очевидно, никогда не может быть отрицательным. Поэтому следующий вопрос заключается в том, что конкретно понимается под доходом.

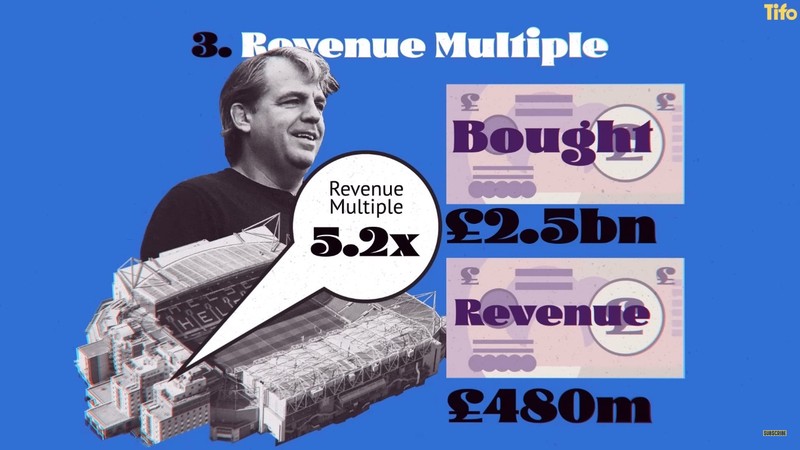

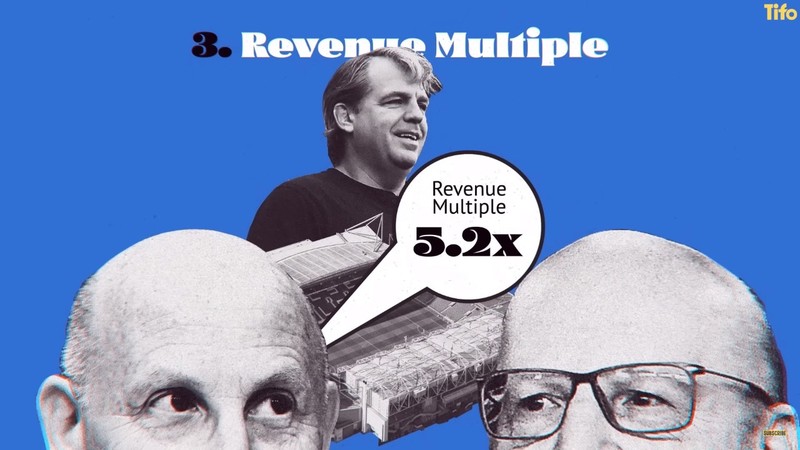

В качестве примера можно рассмотреть недавнюю продажу "Челси". Так, "Челси" был куплен за 2,5 миллиарда фунтов стерлингов и, согласно недавно опубликованным финансовым отчетам, его доход в 2021-22 годах составил около 480 миллионов фунтов стерлингов.

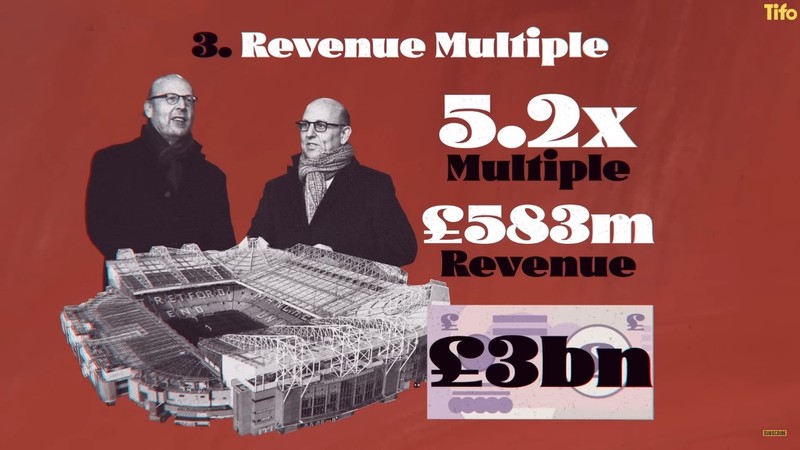

Это означает, что соотношение дохода в общей доли мультипликаторов (5.2) клуба превысило все те ожидания, которые можно было предполагать от клуба из первой шестерки Премьер-лиги. Предположим, что Глейзеры знали о том, что это будет базовым показателем, который рассматривается для оценки "Манчестер Юнайтед". Таким образом, можно полагать, что они ожидают получить от продажи "Юнайтеда" как минимум той же суммы, вырученной с продажи "Челси", особенно учитывая недавнее "возрождение" под руководством Тен Хага.

Таким образом, при коэффициенте 5,2 и доходе в 583 миллиона фунтов стерлингов оценка "Манчестер Юнайтед" составляет около 3 миллиардов фунтов стерлингов.

Если использовать прогноз выручки "Юнайтед" на следующий год, который составляет 610 миллионов, то это означает, что оценка составит около 3,2 миллиарда фунтов стерлингов

Ожидания Глейзеров, составляющие 6 миллиардов фунтов стерлингов означают 10-кратное умножение выручки, что в два раза больше, чем у "Челси", и это уже считается очень дорогой продажей (завышенными ожиданиями).

ОЦЕНКА СТОИМОСТИ ОТ АВТОРИТЕТНЫХ ОЦЕНЩИКОВ

Теперь посмотрим, что говорят некоторые авторитетные организации об оценке стоимости "Манчестер Юнайтед". "Forbes" в своей ежегодной оценке футбольных команд оценивает "Юнайтед" в 4,6 миллиарда долларов или 3,7 миллиарда фунтов стерлингов, по состоянию на май 2022 года. Их подход включает в себя перспективную оценку коммерческих доходов от матчей и трансляций, и оценивает все активы, включая стадион.

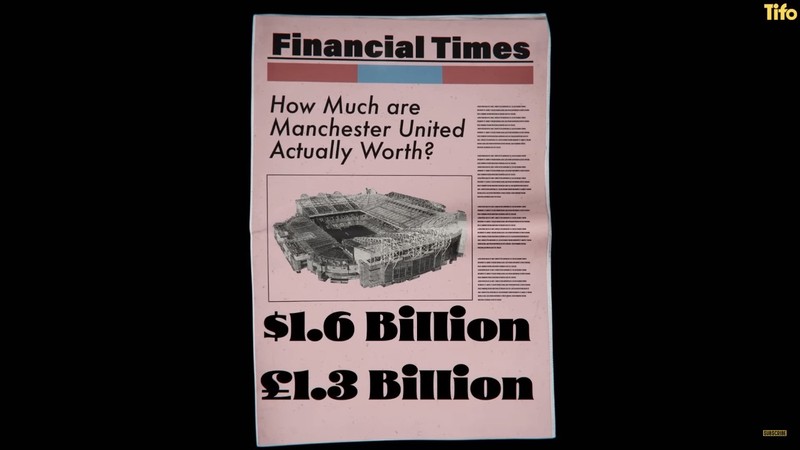

"Financial Times" в своей недавней статье оценила "Манчестер Юнайтед" примерно в 1,6 миллиарда долларов или 1,3 миллиарда фунтов стерлингов. Они использовали метод дисконтирования денежных потоков, в котором они оценили денежные потоки "Юнайтеда" на несколько лет вперед и суммировали их стоимость на сегодня.

"Футбольный бенчмарк", еще одна оценочная организация, которая учитывает такие факторы, как количество подписчиков в социальных сетях, рассматривает стоимость "Юнайтеда" примерно в 2,4 миллиарда фунтов.

Так что, несмотря на многочисленные методы оценки футбольных клубов и мнения авторитетных оценочных источников, в лучшем случае, сейчас "Манчестер Юнайтед" стоит от трех до четырех миллиардов. Не стоит забывать о важной оговорке, упоминаемой ранее, что действительная стоимость актива основывается на том, насколько он важен для конкретного покупателя, и Глейзеры, скорее всего, надеятся именно на это.

РУБРИКА: "Что думают болельщики":

"Жадные Глейзеры сильно завышают цену на клуб. Я не могу винить шейха за то, что он не хочет платить 6 миллиардов фунтов. Он заплатит более чем вдвое больше, чем мы на самом деле стоим, за клуб, которым они пренебрегали 17 лет. Глейзерам повезло, что никто не заявился туда, где они живут, не говоря уже о том, чтобы уйти с 6 миллиардами фунтов".

"Вот что я скажу Глейзерам: из них получились бы отличные паразиты".

"К черту ожидания Глейзеров. Их жадность очевидна".

"Глейзеры буквально держат клуб в заложниках, и ждут выкупа".

"Новый владелец должен будет ко всему прочему потратить до 1 миллиарда фунтов на ремонт стадиона и выплатить почти 900 миллионов фунтов долга, который Глейзеры навесили на наш клуб. Мы еще даже не купили ни одного игрока. Кроме того, необходимо построить инфраструктуру для женской команды, а тренировочная база нуждается в модернизации. Об этом новые владельцы совершенно не в теме".

"С точки зрения болельщиков, я бы сказал, что цена продажи в 4 миллиарда была бы переплатой, но она того стоит, особенно если новому владельцу придется потратиться на реконструкцию инфраструктуры, но 5-7 миллиардов - это паразиты, которые пытаются в последний раз использовать клуб".

"Как сказал Жозе... "Футбольное наследие"... Но это очевидно для всех... Два внутренних кубка за последнее десятилетие и одна скудная Лига Европы... Как им удалось остаться актуальными в эту эпоху, все еще поражает воображение... Надеюсь на поглощение и на то, что Тен Хаг сделает свое дело".

Комментарии